そもそも医療費控除とは、ご自身やご家族が支払った医療費が一定金額を超えた場合に、その超過支払い分を所得から控除され、税金の一部が還付される制度です。

1月1日〜12月31日までの1年間に支払った医療費(歯科治療にかかった費用以外も含めて)だけでなく、通院にかかった交通費の合計が10万円以上の場合、もしくは総所得金額の5%を越えた場合、医療費控除が適用されます。

ただし、歯科検診や人間ドックなどの予防にかかった費用は対象とならないためご注意ください。

また、審美目的のホワイトニングや歯列矯正などの治療は医療費控除の対象ではありません。

医療費控除はあくまで、治療目的の治療のみ対象となる制度です。

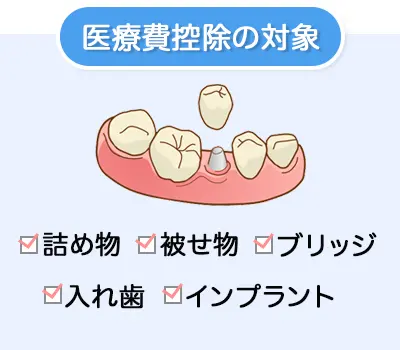

そのため、虫歯や歯周病、外傷などによって歯を失い、インプラント治療を行った場合は医療費として認めら、医療費控除を受けることができます。

医療費控除の適用を受けるには、確定申告を行う必要があるため、必要な書類や領収書はきちんと保管しておきましょう。

医療費控除は、高額な医療費の負担を軽減するために作られた制度ですので、対象となるのは「治療主訴の費用」です。

やむを得ない事情で歯を失い、補綴治療をしなければならないと歯科医師から診断された場合、対象とみなされます。

もちろんインプラントだけでなく、ブリッジやクラウンなど、虫歯治療などで必要となった他の補綴治療も医療費控除の対象となります。

医療費控除の対象となるかどうかは、担当医にご確認ください。

歯列矯正については、咬み合わせに問題があるため歯列矯正が必要であると歯科医師から診断された場合、医療費控除の対象と認められるので、こちらも、担当医に事前に確認しておきましょう。

歯科やクリニックで受けた施術でも、美容目的で行う施術やインプラント治療は、医療費控除の対象にはなりません。

医療費控除の申告をする際は、必ず歯科医師や税務署に確認をしてから進めましょう。

もしも医療費控除明細書に、控除の対象とならない治療費を記入してしまった場合、過少申告加算税や無申告加算税といったペナルティが課せられる可能性があります。

税務署の調査によって、本来の医療費控除額よりも多く控除を受けていることが発覚した場合、差額を納付することが求められますので、確認はしっかりと行い、記入は慎重に行いましょう。

なお、

インプラントの医療費控除を申請する際は、1年間に治療目的で支払った医療費をまとめて記入する必要があるため、領収書などの金額が記載された書類が必要となります。

費用をとりまとめ、医療費控除の明細書(集計表)を作成し提出します。医療費の領収書の提出は不要ですが、税務署から提出を求められる場合があるため5年間は自宅で大切に保管しましょう。

また、確定申告を行うタイミングは、医療費を支払った翌年の確定申告期間である2月16日〜3月15日の間に行う必要があります。

確定申告は税務署や確定申告相談会場に出向いて行う他に、WEB(e-Tax)から24時間いつでも手続きができます。 もしもe-Taxの操作に慣れておらず、提出内容に不安がある場合は、税務署で職員にサポートを受けながら書類を作成した方が間違いはありません。

●医療費控除対象額= ①支払った医療費の合計 − ②保険金等で補填される金額 − ③10万円(※1)

※1)200万円未満の人は、総所得金額等の5パーセント

●還付金=医療費控除対象額 × 所得税率(※表1)

※保険金として支給される入院給付金、療養費、出産育児一時金など

例)年収700万円 課税所得352万円 年間医療費50万円 保険金0円

A.医療費控除額

50万円 − 0円 − 10万円 = 40万円

B.還付金

40万円 × 20%(所得が352万円の場合の税率) = 8万円

上記の例の場合、8万円が還付金となって戻ってくるということになります。更に、医療費控除によって課税所得額が小さくなるため、住民税が控除されます。

もしも支給される保険金が多く、Aの計算式に当てはめた時に、計算結果が10万円に満たない場合でも、 医療費控除が受けられないとは限りません。

年間所得が200万円未満であれば、医療費控除の申請が可能ですので、必ず申告しましょう。

※医療費控除の金額を求める際、重要なのは課税所得です。課税所得は年収ではありません。課税所得は、年収から所得控除(給与所得控除)や基礎控除(合計所得金額2500万円以下)48万円、社会保険や生命保険の控除を、年収から引いた金額です。

| 課税所得額 | 税率 |

|---|---|

| 1,000円 〜 1,949,000円 | 5% |

| 1,950,000円 〜 3,299,000円 | 10% |

| 3,300,000円 〜 6,949,000円 | 20% |

| 6,950,000円 〜 8,999,000円 | 23% |

| 9,000,000円 〜 17,999,000円 | 33% |

| 18,000,000円 〜 39,999,000円 | 40% |

| 40,000,000円 以上 | 45% |

例)年収700万円 課税所得352万円 年間医療費50万円 保険金0円

A.医療費控除なしの住民税

課税所得352万円 × 住民税10% = 35万2,000円

B.医療費控除40万円の住民税

課税所得312万円 × 住民税10% = 31万2,000円

住民税の差額

35万2,000円 – 31万2,000円 = 4万円

住民税は還付ではなく、翌年に月々支払う税金です。この支払金額が年間を通して「4万円安くなる」ということになります。

このように、医療費控除を申請することで、還付が8万円・翌年の住民税の控除が4万円で、合計12万円分がインプラント治療費から軽減されることになります。つまり、50万円で治療を受けた場合、実質は38万円で治療を受けられたことになります。

ただし、上記の例はあくまで1例です。年収700万円の人が、必ずしも同じような所得控除になるとは限りません。所得控除の概算は、給与所得控除や社会保険等の控除額を計算するか、所得に大きな変化がないようであれば昨年の源泉徴収票を参考にしてみましょう。

インプラント治療は1歯あたりの相場が30〜50万円もかかるので、医療費控除の申請をすることで、少しでも負担を軽くすることをお薦めします。

医療費控除の手続きが面倒で、申請を見送ってしまう方もいますが、場合によっては大きな金額になります。

医療費控除の申告は、該当年の1月1日から5年以内に行えば問題ありません。

※ただし、5年間の医療費の合算が10万円以上ということではなく、1年分ずつ申告していただく必要があるので注意しましょう。

インプラントの高額な治療費がネックとなって、二の足を踏む方は非常に多いです。

しかし、インプラントは補綴治療の中でも噛み心地・生態親和性の面で優れており、健康面にも精神面にも良い影響をもたらすことが期待できます。

医療費控除がインプラント治療をする決断の後押しになるのであれば、是非利用しましょう。

この記事の編集・責任者は歯科医師の新殿慶太です。

歯科医師 新殿 慶太

医院情報

医院名:梅田アップル歯科| 曜日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 診療開始 | 9:30 | 9:30 | 9:30 | 9:30 | 9:30 | 9:30 |

| 診療終了 | 18:30 | 18:30 | 13:00 | 18:30 | 18:30 | 17:00 |

休診日:日曜・祝日 ※日曜・祝日診療は右記記診療カレンダーをご覧下さい。

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

休診日

日曜・祝日診療

13時迄

アクセス・地図

アップル歯科の治療は大阪・兵庫・京都・福岡の10医院で受けられます

アップル歯科グループ

![]()